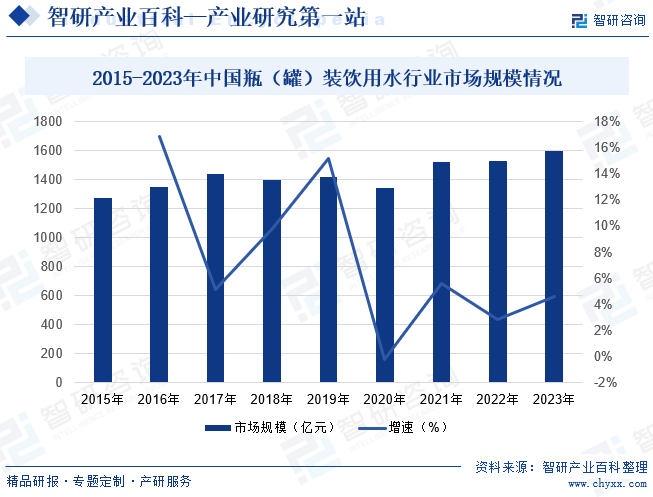

:2023年市场规模重新回升,瓶(罐)装饮用水的刚需性愈发明显。我国瓶(罐)装饮用水市场规模由2015年的1274.91亿元增长至2023年的1599.71亿元,2015-2023CAGR约为2.88%。其中团购渠道109.59亿元;餐饮服务178.37亿元;零售渠道1200.26亿元;其他渠道111.49亿元。

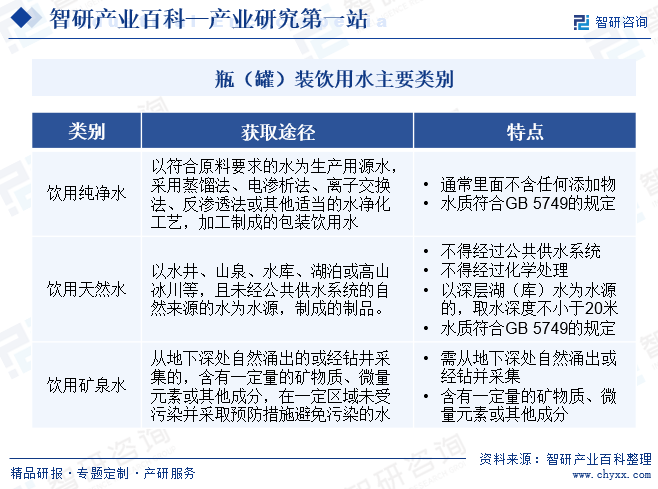

《本草纲目》水部中提到“水为万化之源,水去则营竭”,水是一切生命的源泉,是人类及其他生命体赖以生存最基本的物质。瓶(罐)装饮用水是指密封于符合食品安全标准和相关规定的包装容器内,可供直接饮用的水,包括饮用天然矿泉水、饮用天然水、饮用纯净水等。天然水是未受到任何污染的地表水或地下水,而矿泉水是从地下自然涌出或通过钻井采集并进行净化处理后得到的饮用水。这两种饮用水因为“天然”属性而饱受欢迎。它们均含有矿物质离子且含量相对固定。纯净水是指水源满足生活饮用水卫生标准,且通过蒸馏法、离子交换法、反渗透法等制得的水,无添加物,可直接饮用。

饮用水是人类生存的基本需求。国家格外的重视饮用水行业发展,近年来颁布了一系列饮用水行业的有关政策,如《“十四五”市场监管现代化规划》《“十四五”水安全保障规划》等政策,确立了相关准入条件和生产标准,确定保证产品的质量和安全性。指出加强对饮用水市场的监管,严厉打击假冒伪劣产品和违背法律规定的行为,规范市场秩序,鼓励公司进行研发技术和创新,提升产品质量和竞争力,这些政策有助于推动我们国家矿泉水行业的持续健康发展,满足那群消费的人对高质量矿泉水的需求。

目前我国瓶(罐)装饮用水行业仍以线下零售渠道为主流,饮用水企业需要有健全的密集型销售网络来满足消费者便利性的购买需求,因此营销网络的建设对于饮料企业的发展起着至关重要的作用。而营销网络的开拓、建设和维护是一个复杂而艰难的过程,需要时间和经验的积累。目前我国知名的饮用水企业已在营销网络建设、市场推广与销售人才培养等方面投入了大量的资源并积累了丰富的经验,对于行业新进入者来说,难以在短时间内建立较为完善的营销网络并与知名企业竞争。

着人们生活水平的提升,人们对于饮用水的选择更加看重该消费品牌所传达的理念和产品质量。知名品牌更容易获得消费者的信任,且部分消费者具有品牌忠诚度,会习惯性的消费特定品牌的产品,形成品牌粘性。产品的品牌形象从某种程度上是企业产品品质的保证和反映,企业塑造、维护一个知名品牌需要经过产品研发与创新、生产质量管理、营销与推广等多方面长时间的投入与积累,一经建立就形成企业的重要竞争力。因此,对于行业新进入者来说,很难在短时间内形成自己的品牌影响力,原有知名品牌的信誉度和因客户粘性而形成的客户基础均是新进企业的壁垒。

规模化生产能力使得行业领先企业具有多方面优势。首先,具备大规模生产能力的企业更容易获得产业链上游供应商及下游销售渠道的认同,并逐渐形成上下游互惠互利的长期战略合作关系,为企业提供较强的议价能力。其次,规模化经营形成的规模效应,可以使企业在降低采购及生产成本的同时提升产品质量,形成多方面竞争优势。规模化经营的形成需要企业具备一定的资源优势和雄厚的资本实力,在产品研发、生产及质量控制、销售渠道、营销推广方面进行大量的资本投入,并需要一定周期的运作实现规模、成本、质量、效率等多方面的协同。因此,对于行业新进入者来说,投入大量资本进行规模化经营风险较大,且很难在短时间内形成规模效应并与行业内的领先企业竞争。

《食品安全国家标准包装饮用水》(gb19298-2014)由国家卫生计生委于2014年12月24日批准发布,自2015年5月24日起实施,该标准适用于直接饮用的包装饮用水,即:密封于符合食品安全标准和相关规定的包装容器中,可供直接饮用的水,不适用于饮用天然矿泉水。(gb19298-2014)对包装饮用水的名称水源卫生标准等方面进行了规定,其中包装饮用水的产品名称不得标注“活化水”、“小分子团水”、“功能水”、“能量水”以及其他不科学的内容,使得包装饮用水产品在名称上进行了规范,避免了行业的鱼龙混杂,利于行业的良性发展,也有利于保障消费者权益。

瓶(罐)装饮用水行业产业链上游主要水源勘测、水处理、包装材料及设备等环节;中游为包装饮用水生产供应环节;下游为流通销售环节,主要包括线上及线下消费渠道。下业的需求领域主要是居民、行政机关、企事业单位、学校等。近年来,虽然随着消费者健康意识的增强和购买力的提高,国内市场对瓶装矿泉水的消费需求有所增长,但仍然低于西方发达国家。但如此同时,国内瓶装矿泉水需求量增长缓慢的形势下,与之相对的是瓶装水生产企业的增多,这导致我国瓶装水产量供大于求,很多瓶装水企业经济效益也很难上去。

目前,我国瓶(罐)装饮用水人均消费量与欧美日韩等国家还有一定差距,行业还有较大发展空间。近几年,瓶(罐)装饮用水行业经过波动重新企稳。2022年瓶(罐)装饮用水产量与2021年持平。2023年市场规模重新回升,瓶(罐)装饮用水的刚需性愈发明显。我国瓶(罐)装饮用水市场规模由2015年的1274.91亿元增长至2023年的1599.71亿元,2015-2023CAGR约为2.88%。其中团购渠道109.59亿元;餐饮服务178.37亿元;零售渠道1200.26亿元;其他渠道111.49亿元。

随着饮用水行业的不断向前发展,更多智能制造和信息化管理的新技术、新设备运用到生产过程中,一方面,新的生产工艺可提取更多种类的生产原料、可实现更复杂的饮品配方,满足消费者多样化的需求,另一方面,新设备的运用使得饮用水行业的自动化水平显著提高,不仅提高了生产效率,减少了人工成本,还有助于加强对产品质量及安全的管控。同时,信息化的大量运用使产品销售过程更加清晰透明,有助于将产品的生产与销售紧密结合,根据销售情况制定生产计划,根据生产状态完善销售计划,实现生产资源与社会资源的合理分配与利用,加快行业的升级。此外,互联网的应用,也带来了营销上的创新,使定制化、个性化等方案更易实现,多方位贴合消费者需求。

自2015年《中华人民共和国食品安全法》修订以来,国务院、原国家食药总局以及其他有关部门相继颁布或修订了《国务院办公厅关于加快推进重要产品追溯体系建设的意见》《饮料生产许可审查细则》《食品经营许可管理办法》《食品生产许可管理办法》《国家食品安全监督抽检实施细则》《关于继续做好食品、保健食品欺诈和虚假宣传整治工作的通知》等一系列法律、法规、规章及规范性文件,针对食品追溯体系、食品安全监督体系、食品生产和经营许可、食品销售推广等各方面进行了严格的规定。食品饮料行业监管制度和法律体系趋于完善,食品安全风险监测能力和保障水平逐步提升。良好的法律环境和纠错机制,为含乳饮料行业的持续健康发展提供了有利保障。

包装饮用水行业较低的设厂成本、相对简单的生产工艺、巨大的消费市场需求,使很多小微型包装饮用水尤其大桶水企业一拥而上。国家对包装饮用水生产许可虽设有一定的行业准入门槛,生产许可依据相应的审查通则、细则以及最近实施的《食品生产许可管理办法》等,但对包装饮用水企业具体的人员能力要求、生产设备的性能以及对大桶水运输销售环节的操作要求,包装容器的重复使用次数、报废周期等未进行严格、量化规定,导致很多小微型企业在硬件和软件方面虽能满足生产许可审查基本要求,但存在企业负责人食品安全意识淡薄、诚信自律意识不强、操作人员素质普遍不高等问题。部分小微型企业基于成本考虑,虽然在生产和检验设备的台套数能满足审查要求,但存在设备陈旧老化、性能不高等问题,产品质量难以得到保证。

受产品生产季节性影响,不少企业在销售旺季时其生产量远超自身生产能力,也有部分企业为预留增产生产线,设计生产线规模比当前实际生产量大,生产线交替运转空闲,导致存在被细菌污染的可能。另外,生产设备维修不及时,为不影响生产进度,个别工人在灌装机异常,如压盖不顺畅时,用手工代替或辅助灌装机压盖,易造成微生物污染。

包装水生产过程中杀菌不彻底易导致微生物超标,部分企业使用水氧混合阀代替氧化塔向半成品水注入臭氧,导致水氧混合的效果不佳。臭氧杀菌工艺中,部分企业对水中臭氧浓度、臭氧流量、水流速等工艺参数设定不合理,无法达到有效、彻底灭菌的目的,或臭氧使用过多造成产品中溴酸盐的超标。GB19298-2014标准删掉了菌落总数、霉菌和酵母计数3个项目,新增了铜绿假单胞菌指标。铜绿假单胞菌作为常见的条件致病菌,对消毒剂、紫外线等具有较强的抵抗力,使其较其他致病菌更不容易被杀死。如何控制铜绿假单胞菌污染,已成为包装饮用水生产企业面临的一个新问题。许多企业在新标准执行后,未能按照新标准内容及时调整杀菌工艺参数,验证杀菌效果。

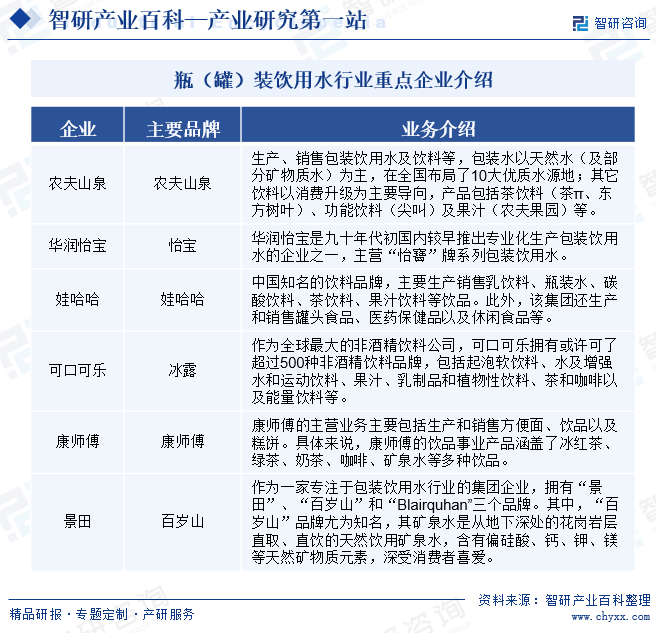

我国瓶(罐)装饮用水市场的竞争格局呈现出多元化和激烈化的特点。众多品牌参与其中,市场较为分散,但也有一些企业凭借品牌、渠道和产品优势占据了市场份额的领先地位。其中,农夫山泉、华润怡宝、康师傅、娃哈哈、景田等企业是市场上的主要参与者。农夫山泉以其卓越的品牌形象和广泛的销售渠道,稳居行业领头羊的地位。华润怡宝则凭借其强大的品牌影响力和产品线优势,在市场中占据重要地位。康师傅以其矿物质水等产品,也获得了不少消费者的青睐。娃哈哈和景田等品牌也在市场上拥有一定的市场份额。

瓶(罐)装饮用水的使用场景广泛,无论是低收入还是高收入人群都形成了对瓶装水的需求,部分出于便捷性的解渴需求,而部分用于招待贵宾的饮用水也具有了一定的社交价值。因为我们每天需要摄入大量的水,所以对水的质量也比较关注,随着生活水平的提高和健康意识的增强,包装水消费场景被扩大到家庭用水,瓶装向桶装进阶,大包装水增长迅速。除了日常饮用,大包装水也逐渐被用于做饭、煲汤、煮荼、煮咖啡等,包装水逐渐渗透进家庭生活的更多环节。并且在淘宝等电商平台的饮用水搜素页面上,也可以看到其关于泡茶等用途的宣传,消费者教育的渗透也将使得包装饮用水的需求增加。

同时在使用人群上,饮用水品牌也针对母婴、学生等特定人群推出适用的饮用水,深化消费者教育,增强花了钱的人饮用水质量的关注。如农夫山泉在长白山抚松工厂内召开了新品发布会,以长白山莫涯泉为水源的三款天然矿泉水产品上市,分别是农夫山泉天然矿泉水(玻璃瓶装)、农夫山泉天然矿泉水(运动盖装)和农夫山泉饮用天然水(适合婴幼儿)。其他饮用水品牌也推出了针对母婴、学生等特定人群的饮用水产品。

水源地属性、人群细分化、使用场景的特殊化使得瓶(罐)装饮用水具有高附加值空间。水源地是溢价的主要因素,首先,能够开发的矿泉水资源相对稀缺,使得矿泉水的价格高于普通饮用纯净水和天然水。饮用水品牌也在通过水源地资源的获取及宣传,在高端场合的宣传推广等方式提高自身的高端定位。在包装方面,通过更精致华美的包装增强产品的附加价值。且在电子商务平台的购买页面,对于高端饮用水出现送礼等宣传用途,说明高端饮用水具有送礼需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2021年中国水资源总量为29520亿立方米,同比下降6.6%;2021年中国用水总量为5921亿立方米,同比增长1.9%;人均用水量为419立方米/人。

手机官网

手机官网 关注安博体育官网

关注安博体育官网